16 ก.พ.2567

ส่อง “บ้านรักษ์โลก” ธุรกิจที่มาแรงไม่หยุด โครงการไหน ทำเลใด ปังสุด!

วนกลับมาให้เห็นบ่อยๆ สำหรับ ดราม่า “ผ่อนบ้าน” แต่ยอด ผ่อนจ่าย หักเข้าแต่ส่วน “ดอกเบี้ย” เงินต้นแทบไม่ลด โดยกรณีล่าสุดเกิดขึ้นกับเจ้าของบ้านรายหนึ่งที่ออกมาโพสต์เฟซบุ๊ก ตั้งคำถามชวนชาวโซเชียลคิด : ผ่อนบ้านชาตินี้ จะหมดชาติไหน? หลังให้ข้อมูลว่า ผ่อนบ้านกับธนาคาร มาเป็นเวลา 3 ปี ผ่านวิธีหักจากเงินเดือน โดยไม่ได้รับรู้ความเป็นจริงมาก่อน ว่าแต่ละเดือนที่จ่ายค่าบ้านไป 14,200 บาท ได้ถูกหักเข้าเงินต้น เพียง 580.34 บาท เท่านั้น ส่วนที่เหลือ ถูกหักเป็นส่วนดอกเบี้ย ถึง 13,619.66 บาท

หรือย้อนไปเมื่อช่วงปลายปี 2566 ที่ผ่านมา ก็ยังเคยเกิดกรณี "สาวโวย ผ่อนบ้านดอกเบี้ยโหด 10,849.50 บาท ตัดเข้าเงินต้นแค่ 5 บาท เท่านั้น" เรียกได้ว่าเป็นทุกข์ของคนเป็นหนี้โดยแท้ โดยเฉพาะ ในช่วงดอกเบี้ยสูงเช่นนี้

อย่างไรก็ตาม ดราม่าเรื่องผ่อนบ้าน นำมาซึ่งข้อมูลต่างๆ ที่เราควรรู้ ก่อนจะตัดสินใจซื้อบ้าน ไม่ว่าจะเป็นความเข้าใจเกี่ยวกับสินเชื่อบ้าน หรือ สินเชื่อที่อยู่อาศัยที่ถูกต้อง, การผ่อนน้อย แต่ผ่อนนาน ดีจริงหรือไม่? และหากเรารู้สึกว่า เริ่มผ่อนบ้านไม่ไหว จะมีทางออกอย่างไรบ้าง หรือแม้กระทั่งถ้าอยากลดดอกเบี้ย ให้ลดน้อยลงกว่าที่ต้องจ่าย พอจะมีทางออกหรือไม่?

จากคำถามข้างต้น Thairath Money เจาะข้อมูลสำคัญ จากธนาคารแห่งประเทศไทย (ธปท.) ที่ให้ความรู้เรื่องนี้ไว้อย่างน่าสนใจ และเป็นประโยชน์อย่างมาก สำหรับคนที่กำลังตัดสินใจจะขอสินเชื่อบ้าน หรือ มีปัญหาการผ่อนชำระหนี้บ้าน เพื่อนำไปประกอบการพิจารณา และยังช่วยให้เข้าใจกลไกการคิดดอกเบี้ยบ้านที่กำลังเป็นประเด็นอยู่ในขณะนี้อีกด้วย

ต้องรู้อะไรบ้าง? ก่อนจะเป็น “หนี้บ้าน”

เริ่มจากวิธีคิดดอกเบี้ยบ้าน

สินเชื่อบ้านโดยทั่วไป จะเป็นการคิดดอกเบี้ยแบบ “ลดต้นลดดอก”

- คิดดอกเบี้ยจากเงินต้นคงเหลือ ทำให้งวดแรกๆ ดอกเบี้ยเยอะ

- ค่างวดช่วงแรก เมื่อตัดดอกเบี้ยแล้วจึงเหลือตัดเงินต้นได้น้อย

เงื่อนไขและค่าใช้จ่ายอื่นๆ ในการขอสินเชื่อบ้าน

- ธปท.แนะว่า เราต้องดูเงื่อนไขต่างๆ ให้เข้าใจ เช่น คุณสมบัติผู้กู้ เงื่อนไขเมื่อผิดนัดชำระ และเงื่อนไขการปิดบัญชีเพื่อรีไฟแนนซ์

- มีค่าใช้จ่ายอื่นๆ ในการดำเนินการขอสินเชื่อ เช่น ค่าสำรวจ และ ค่าประเมินหลักประกัน ค่าจดจำนอง และค่าธรรมเนียมอื่นๆ

- ประกันอัคคีภัยจำเป็นต้องทำ แต่มีสิทธิ์เลือกทำกับบริษัทใดก็ได้ ส่วนประกัน MRTA (ประกันชีวิตคุ้มครองวงเงินสินเชื่อ เพื่อการรับชำระหนี้แทนผู้กู้ กรณีผู้กู้เสียชีวิต หรือทุพพลภาพ) เลือกทำหรือไม่ทำก็ได้

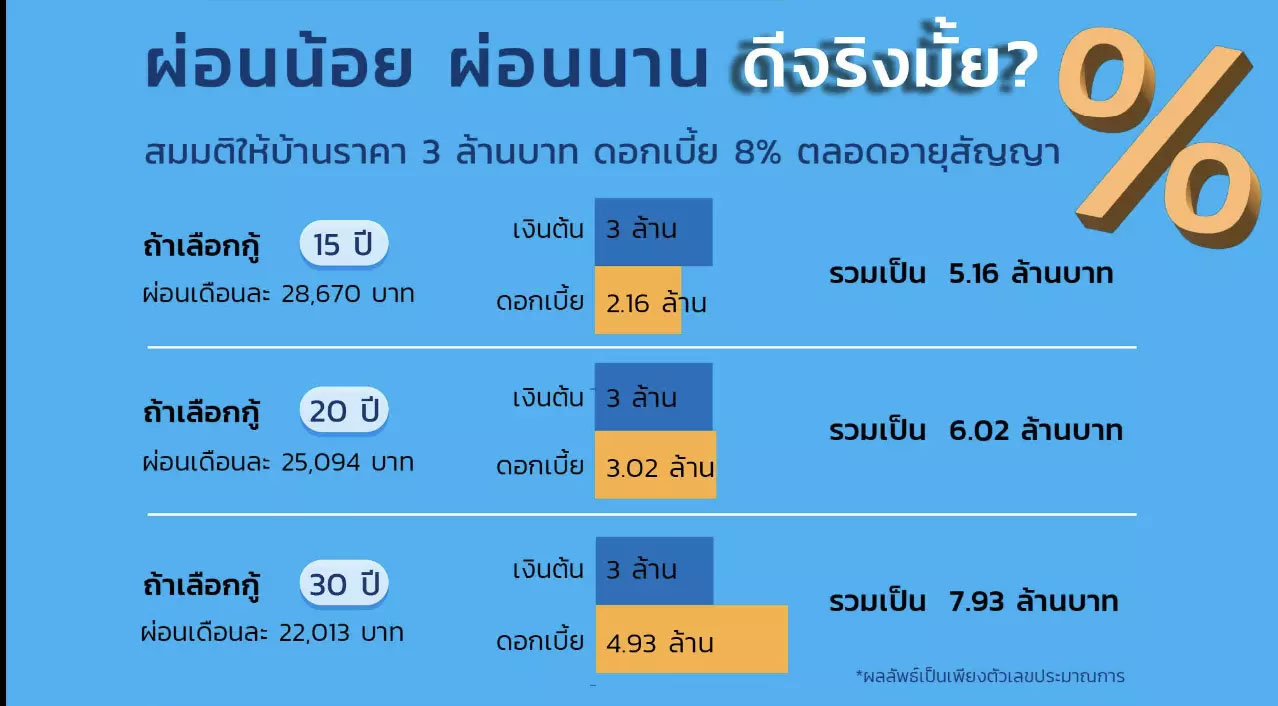

เลือกค่างวดผ่อนบ้าน ผ่อนน้อย ผ่อนนาน ดีจริงไหม?

ต้องบอกว่า ค่างวดน้อย แม้ทำให้เรารู้สึกว่าผ่อนสบาย ภาระแต่ละเดือนไม่หนักมาก แต่ต้องแลกมาด้วยดอกเบี้ยรวมที่เพิ่มมากขึ้น ดังนั้นควรเลือกทางที่ผ่อนไหว แต่ไม่สร้างภาระดอกเบี้ยเกินจำเป็น

ตัวอย่างการผ่อนบ้าน

ต้องบอกว่า ค่างวดน้อย แม้ทำให้เรารู้สึกว่าผ่อนสบาย ภาระแต่ละเดือนไม่หนักมาก แต่ต้องแลกมาด้วยดอกเบี้ยรวมที่เพิ่มมากขึ้น ดังนั้นควรเลือกทางที่ผ่อนไหว แต่ไม่สร้างภาระดอกเบี้ยเกินจำเป็น

ตัวอย่างการผ่อนบ้าน

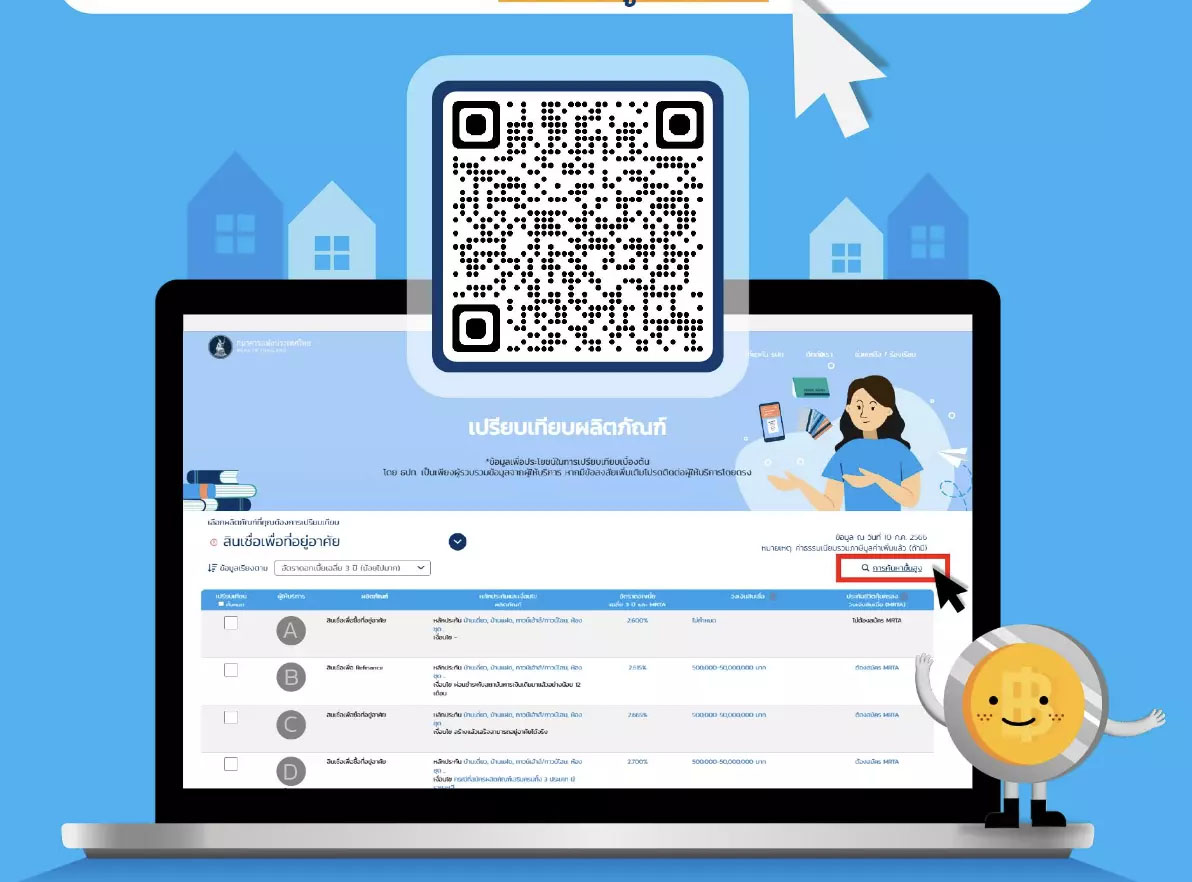

เลือกกู้บ้าน กับธนาคารที่ถูกใจ

ที่สำคัญ เมื่อเราประเมินค่างวดที่ผ่อนไหวแล้ว ให้ลองคุยกับหลายๆธนาคาร เพื่อหาข้อเสนอที่ตรงใจ หรือให้โปรแกรมเปรียบเทียบสินเชื่อเพื่อที่อยู่อาศัยล่าสุดก็ได้

ที่สำคัญ เมื่อเราประเมินค่างวดที่ผ่อนไหวแล้ว ให้ลองคุยกับหลายๆธนาคาร เพื่อหาข้อเสนอที่ตรงใจ หรือให้โปรแกรมเปรียบเทียบสินเชื่อเพื่อที่อยู่อาศัยล่าสุดก็ได้

วิธีลด “ดอกเบี้ยบ้าน”

คำถามที่สำคัญอีกข้อสำหรับ คนเป็นหนี้บ้าน ที่มักได้ยินบ่อยๆ ก็คือ ปีแรกๆ ดอกเบี้ยถูก แต่หมดโปรฯ แล้ว ทำอย่างไรได้บ้าง?

ให้เราเริ่มหาทาง ลดอัตราดอกเบี้ย

คำถามที่สำคัญอีกข้อสำหรับ คนเป็นหนี้บ้าน ที่มักได้ยินบ่อยๆ ก็คือ ปีแรกๆ ดอกเบี้ยถูก แต่หมดโปรฯ แล้ว ทำอย่างไรได้บ้าง?

ให้เราเริ่มหาทาง ลดอัตราดอกเบี้ย

- รีเทนชัน (Retention) โดยเข้าไปเจรจาขอลดอัตราดอกเบี้ย กับธนาคารเดิม (กรณีดอกเบี้ยที่ได้รับใหม่ลดลงเพียงเล็กน้อย อาจลองวิธีต่อไป)

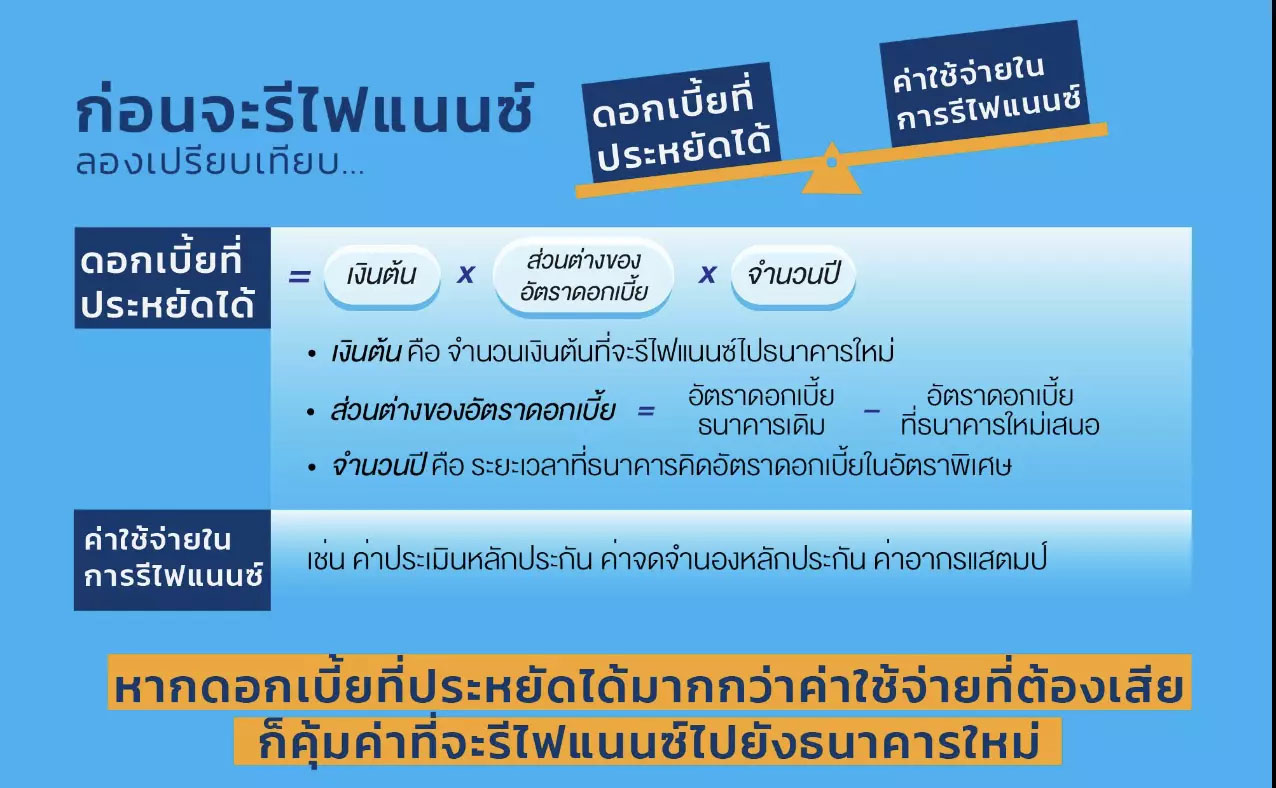

- รีไฟแนนซ์บ้าน (Refinance) เป็นวิธีเปลี่ยนเจ้าหนี้เป็นธนาคารอื่น ที่ให้ดอกเบี้ยถูกกว่า

อย่างไรก็ดี ก่อนจะรีไฟแนนซ์ ต้องลองเปรียบเทียบข้อมูลอื่นๆ ประกอบด้วย เพราะหากดอกเบี้ยที่ประหยัดได้มากกว่าค่าใช้จ่ายที่ต้องเสีย ก็คุ้มค่าที่จะรีไฟแนนซ์บ้าน ไปยังธนาคารใหม่

ส่วนคำถามใหญ่ที่ว่า แล้วถ้าอยากลดดอกเบี้ยบ้านทั้งหมดที่ต้องจ่าย ให้น้อยลงอีก จะทำอย่างไรได้บ้างนั้น

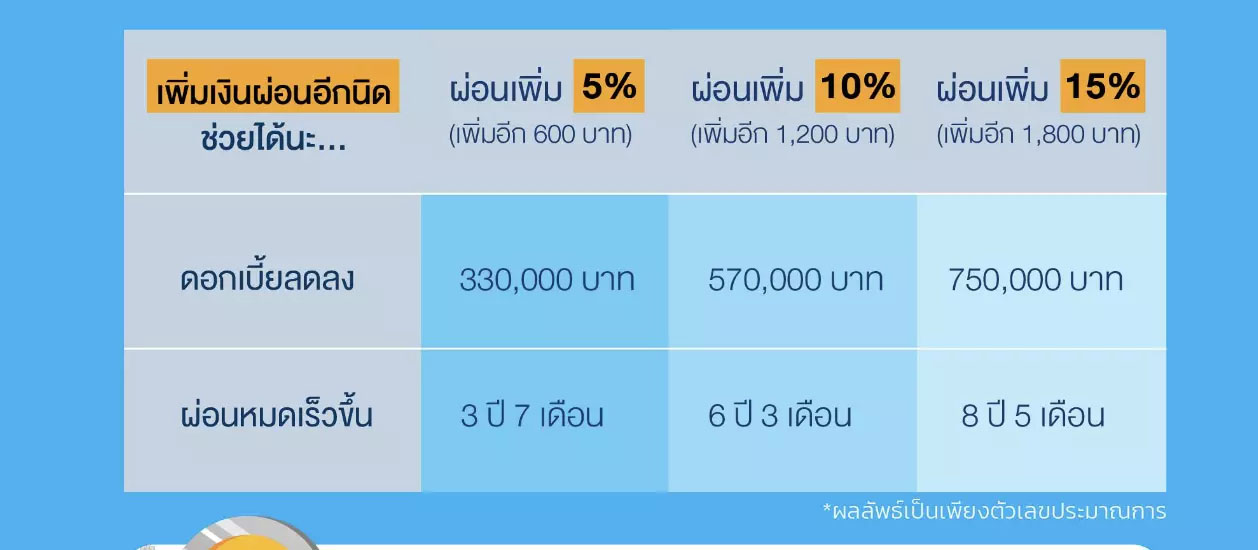

วิธีอย่างง่าย คือ การลองเพิ่มจำนวนเงินผ่อนต่อเดือนให้มากขึ้นกว่าเดิมอีกสักนิด

ตัวอย่าง กู้ซื้อบ้าน 2 ล้านบาท อัตราดอกเบี้ย 6% ต่อปี ผ่อนเดือนละ 12,000 บาท ดอกเบี้ยที่ต้องจ่ายทั้งสิ้น 2.32 ล้านบาท ระยะเวลาผ่อน 30 ปี

วิธีอย่างง่าย คือ การลองเพิ่มจำนวนเงินผ่อนต่อเดือนให้มากขึ้นกว่าเดิมอีกสักนิด

ตัวอย่าง กู้ซื้อบ้าน 2 ล้านบาท อัตราดอกเบี้ย 6% ต่อปี ผ่อนเดือนละ 12,000 บาท ดอกเบี้ยที่ต้องจ่ายทั้งสิ้น 2.32 ล้านบาท ระยะเวลาผ่อน 30 ปี

ทั้งนี้ ถ้าอยากให้เงินที่จ่ายเพิ่มเข้าไป ตัดเงินต้นเต็มๆ แนะนำให้จ่ายเพิ่มในวันเดียวกับวันครบกำหนดชำระ ซึ่งสามารถสอบถามวิธีการชำระกับธนาคารได้

ผ่อนบ้านไม่ไหว ต้องทำอย่างไร

ส่วนหากลองทุกวิธีทางแล้ว ถึงทางตัน ผ่อนบ้านไม่ไหว หรือถูกทวงหนี้แล้ว ทางออกนั้น ให้เข้าไปเจรจากับธนาคารโดยตรง ไม่ใช่กับคนทวงหนี้

เช่นเดียวกับ การเตรียมตัวให้พร้อมก่อนไป

ผ่อนบ้านไม่ไหว ต้องทำอย่างไร

ส่วนหากลองทุกวิธีทางแล้ว ถึงทางตัน ผ่อนบ้านไม่ไหว หรือถูกทวงหนี้แล้ว ทางออกนั้น ให้เข้าไปเจรจากับธนาคารโดยตรง ไม่ใช่กับคนทวงหนี้

เช่นเดียวกับ การเตรียมตัวให้พร้อมก่อนไป

- เตรียมเอกสารยืนยันสาเหตุที่จะจ่ายหนี้บ้านไม่ไหว เช่น บันทึกรายรับ-รายจ่าย ใบแจ้งหนี้

- เหตุผลว่าทำไมผ่อนไม่ไหว เช่น ตกงาน เจ็บป่วย ขาดรายได้กะทันหัน

โดยเราสามารถเลือกแนวทางแก้ไขที่เหมาะกับตนเอง เพื่อไปเจรจาต่อรองขอปรับโครงสร้างหนี้กับธนาคารได้ ซึ่งระหว่างที่เจรจาอย่าเพิ่งหยุดผ่อนจนกว่าจะได้ข้อสรุป

- ขอลดค่างวด

- ขอผ่อนแบบขั้นบันได

- ขอขยายระยะเวลาชำระหนี้

- ขอพักชำระเงินต้น

- ขอพักชำระหนี้

- ขอตีโอนทรัพย์ชำระหนี้

ที่มา : ThairathMoney วันที่ 11 กุมภาพันธ์ 2567